SK하이닉스 주가전망, 실적분석, 배당금, 기대요인 정리

SK하이닉스는 글로벌 메모리 반도체 시장의 주요 기업으로, DRAM과 NAND Flash의 생산과 공급을 통해 세계 반도체 시장을 주도하고 있어요. 최근에는 고부가가치 메모리 제품인 HBM(고대역폭 메모리) 시장에서의 경쟁력을 강화하며, AI와 데이터 중심의 산업 성장에 발맞추고 있어요. 이번 글에서는 SK하이닉스의 최근 실적, 주가 전망, 배당금 분석, 그리고 기대요인을 종합적으로 정리해 볼게요.

1. 기업 개요

SK하이닉스는 경기도 이천에 본사를 둔 글로벌 반도체 기업으로, DRAM과 NAND Flash를 중심으로 메모리 반도체 사업을 영위하고 있어요. 이 회사는 M16과 같은 최신 공장을 통해 생산 효율성을 높이고 있으며, DRAM에서는 HBM 제품으로 고성능 메모리 시장에서 입지를 강화하고 있어요. NAND 사업에서도 지속적인 연구개발과 시장 확대를 진행 중이에요. 주요 생산 시설은 국내와 중국에 위치하고 있으며, 주요 고객으로는 글로벌 빅테크 기업들이 있어요

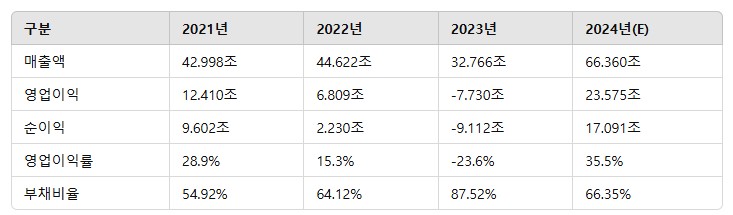

2. 실적분석

SK하이닉스는 2023년까지 실적 부진을 겪었지만, 2024년부터는 HBM 시장 확대로 실적 반등이 예상돼요. 특히, HBM 매출 비중이 DRAM 내 30%를 넘어설 것으로 전망되며, 영업이익률도 35% 이상으로 회복될 가능성이 커요. 2023년 실적 악화는 메모리 반도체 시장의 침체 때문이었지만, 2024년부터는 고성능 메모리 수요 증가가 실적을 견인할 것으로 보입니다

3. SK하이닉스 주가 전망

SK하이닉스는 레거시 반도체의 부진을 HBM이 커버를 하면서 상승을 하고 있어요. AI 산업에 대한 기대치가 지속적으로 증가함에 따라 HBM 선두주자로서의 가치를 크게 인정받고 있는 상황이에요. 230,000원부터는 강한 저항이 시작되는 구간이기도 합니다.

현재 SK하이닉스의 목표 주가는 290,000원으로 설정돼 있으며, 이는 현재 주가(218,000원) 대비 약 41.5% 상승 여력이 있어요. HBM 매출 확대와 함께 NAND 시장의 점진적인 회복, 그리고 DRAM 시장에서의 안정적인 수익 구조가 주요 성장 동력으로 작용할 전망이에요. 하지만 NAND 시장의 가격 하락세와 글로벌 경제 불확실성은 리스크 요인으로 작용할 수 있어요

SK하이닉스의 제대로 된 차트 분석을 매주 보고싶다면?? 클릭!!

4. SK하이닉스 배당금

최근 3개년 배당금 데이터를 살펴보면 다음과 같아요.

2024년 예상 DPS는 1,290원으로 전망돼요. 만약 1억 원을 투자했다면, 2023년 기준으로 예상 배당금은 아래와 같아요.

- 투자금: 1억 원 ÷ 현재 주가(218,000원) = 약 458주

- 총 배당금: 458주 × 1,290원 = 약 59만 1,820원

- 세후 실수령액: 59만 1,820원 × (1 - 0.154) = 약 50만 원

배당성향은 낮지만, HBM 시장 성장을 통한 안정적인 현금 흐름 확보로 향후 배당 확대 가능성도 존재합니다

5. SK하이닉스 기대요인

SK하이닉스의 2024년과 2025년 주요 예상 실적을 표로 정리했어요.

HBM 매출 비중이 DRAM 내 2025년에는 44%까지 확대될 전망이며, 이는 SK하이닉스의 실적 안정성과 밸류에이션 상승에 기여할 것으로 보여요. 또한, 2026년 HBM4 출시와 관련한 커스텀 메모리 시장 확대도 주목할 만한 요인입니다. 다만 NAND 시장 둔화는 계속해서 리스크 요인으로 작용할 수 있어요

6. 결론

SK하이닉스는 2023년 부진을 뒤로하고 2024년부터 본격적인 반등을 기대할 수 있는 종목이에요. 특히 HBM 시장에서의 독보적인 경쟁력을 바탕으로 안정적인 실적 성장이 예상됩니다. 투자자 입장에서는 HBM 중심의 성장 스토리를 바탕으로 장기적인 투자 가치를 고려해 볼 만한 기업이에요.