에코프로비엠 주가전망 배당금 실적분석 기대요인 총 정리

1. 기업 개요

에코프로비엠은 국내 대표적인 2차전지 양극재 제조업체로, 전기차 및 에너지 저장장치(ESS)용 하이니켈 양극재를 주력으로 생산하고 있어요. 특히, 글로벌 전기차 시장 성장과 함께 주요 고객사인 삼성SDI, SK온, LG에너지솔루션 등과 협력하며 빠르게 성장하고 있죠. 최근에는 미국과 유럽 등 글로벌 시장으로 사업 확장을 진행하며, 신기술 개발에도 힘쓰고 있어요!

2. 실적분석

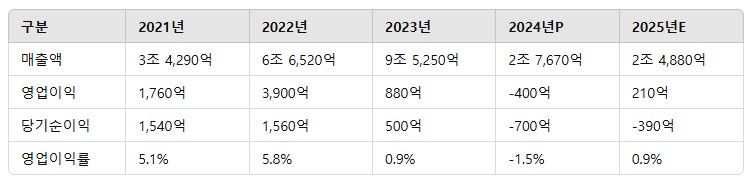

2023년까지 지속적인 성장세를 보였지만, 2024년, 2025에는 매출이 감소할 것으로 예상되고 있어요. 이는 글로벌 전기차 수요 둔화와 배터리 업황 부진 때문이에요. 영업이익도 2024년에는 적자로 예상되지만, 2025년부터 다시 흑자 전환이 가능할 것으로 예상되고 있습니다. 실적은 바닥을 지나고 있는 구간은 맞아요.

3. 에코프로비엠 주가 전망

현재 에코프로비엠의 주가는 104,900원이며, 리포트에 따르면 목표 주가는 130,000원으로 설정되었어요. 이는 현재 주가 대비 약 24% 상승 여력이 있는 수준이에요. 주가 전망에서 중요한 부분은 2025년 이후 실적 개선 가능성이에요. 2025년 매출 성장률은 -10%로 예상되지만, 영업이익은 210억 원을 기록하며 BEP(손익분기점)를 회복할 것으로 보여요. 특히, 미국과 유럽 전기차 기업과의 협력을 확대하면서 글로벌 공급망을 강화할 계획이에요.

에코프로비엠는 최근 바닥권에서 2차전지 업황 반등과 함께 상승을 하고 있어요. 곧 144,900원의 강력한 저항에 도달하게 되요. 이곳은 120일 이평선 저항과도 겹치는 곳이기 때문에 한번에 뚫기는 어려운 곳이긴 해요. 그러나 강한 거래량을 동반해서 뚫는다면 그 자체로 의미를 부여할 수가 있답니다. 아직 차트 추세 전환은 멀지만, 바닥권에서 이런 흐름이 지속되는 것만 해도 다행인 듯한 모습이에요. 저항을 극복하는지 관찰을 해 볼께요.

에코프로비엠의 제대로 된 차트 분석을 매주 보고싶다면?? 클릭!!

4. 에코프로비엠 배당금

에코프로비엠은 현재까지 배당을 지급한 적이 없어요. 따라서 2024년 이후 배당 정책이 어떻게 변화할지는 아직 불확실해요. 현재 이익이 감소하는 상황이라 당분간은 배당보다는 재투자에 집중할 가능성이 커요.

5. 에코프로비엠 기대요인

에코프로비엠의 기대 요인을 살펴보면, 글로벌 시장 확대와 전기차 배터리 시장 성장성이 핵심이에요. 우선, 미국과 유럽 전기차 제조사들과의 협력 확대가 이루어지고 있어요. Ford와 Nissan이 새로운 전기차 모델을 출시하면서 에코프로비엠의 NCM 양극재 수요가 증가할 것으로 보여요.

하지만, 유럽에서는 Stellantis의 배터리 물량이 빠지면서 정책적인 보조금 지원이 필요할 것으로 예상돼요. 이 부분이 해결된다면 유럽 매출 회복도 가능할 거예요.

또한, 회사는 헝가리 공장과 인도네시아 사업에 2025년까지 5,000억 원의 CAPEX(설비 투자)를 계획하고 있어요. 이 투자가 완료되면 생산 능력이 확대되면서 시장 점유율을 높일 수 있을 거예요.

하지만, 단기적으로는 밸류에이션 부담이 크다는 점도 고려해야 해요. 현재 EV/EBITDA 2025E 기준 106배, 2026E 기준 57배로 여전히 높은 수준이에요. 이에 따라 단기적으로 고객 다변화와 신사업 추진이 중요한 변수가 될 거예요.

6. 결론

에코프로비엠은 전기차 배터리 시장의 핵심 기업으로, 장기적으로는 긍정적인 전망이 많아요. 다만, 단기적으로는 업황 둔화와 매출 감소로 인해 주가 변동성이 클 가능성이 있어요. 2025년 이후 실적이 개선된다면 주가 상승 가능성이 충분하지만, 단기적으로는 보수적인 접근이 필요할 수 있어요.

특히, 글로벌 전기차 수요와 배터리 원자재 가격 변동성을 면밀히 체크하면서 투자 전략을 세우는 것이 중요할 거예요!

에코프로비엠의 제대로 된 차트 분석을 매주 보고싶다면?? 클릭!!