셀트리온 주가전망 배당금 실적분석 기대요인 총 정리

1. 기업 개요

셀트리온은 국내 대표적인 바이오시밀러(바이오의약품 복제약) 기업으로, 글로벌 시장에서 점유율을 확대하고 있어요. 주요 제품으로는 램시마(자가면역질환 치료제), 트룩시마(혈액암 치료제), 허쥬마(유방암 치료제) 등이 있으며, 최근에는 베그젤마(대장암 치료제), 유플라이마(자가면역질환 치료제), 짐펜트라(자가주사형 치료제) 등 새로운 바이오시밀러를 출시하며 제품 포트폴리오를 다각화하고 있어요. 또한 셀트리온헬스케어와의 합병을 통해 영업과 생산을 통합하면서 수익성 개선과 글로벌 시장 확장을 본격적으로 추진하고 있어요.

2. 실적분석

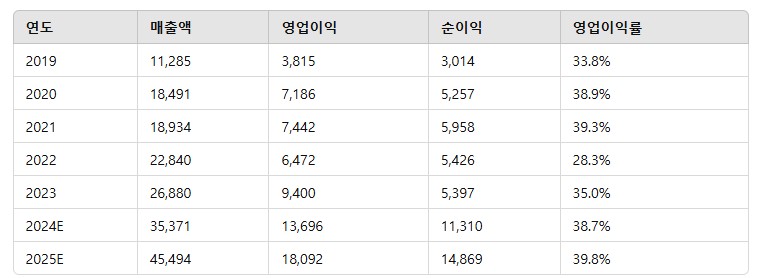

셀트리온은 2023년 매출액 2조 6,880억 원, 영업이익 9,400억 원, 영업이익률 35.0%를 기록했어요. 2024년에는 매출액 3조 5,371억 원, 영업이익 1조 3,696억 원으로 예상되며, 2025년에는 각각 4조 5,494억 원, 1조 8,092억 원까지 성장할 것으로 전망돼요.

2024년 연간 실적을 살펴보면, 램시마IV(+28%)와 트룩시마(+67%)가 안정적인 성장을 기록했으며, 신규 제품인 베그젤마(+342%)도 큰 폭으로 매출이 증가했어요. 특히, 유럽 시장에서의 점유율이 빠르게 상승하고 있어, 항암제 시장에서의 공급 안정성이 경쟁력으로 작용하고 있다는 점이 돋보였어요.

반면, 셀트리온의 신규 바이오시밀러 짐펜트라(Zymfentra)는 출시 첫해 기대에 미치지 못했어요. 4분기 매출은 280억 원, 연간 366억 원을 기록했는데, 시장 기대보다 낮은 수치예요. 미국 시장에서 PBM(약가 관리) 주도권이 급격히 변화하면서, 빠른 대응이 필요하다는 점이 과제로 남았어요. 짐펜트라가 성공적으로 자리 잡기 위해서는 PBM 시장 대응 전략 강화, IBD 적응증 확대, 마케팅 강화 등이 필수적으로 요구될 것으로 보여요.

3. 셀트리온 주가 전망

현재 셀트리온의 주가는 182,700원이며, 증권사에서 제시한 목표주가는 250,000원이에요. 이는 약 32%의 상승 여력이 있다는 의미인데, 주가 전망을 밝게 볼 수 있는 몇 가지 요인이 있어요.

먼저, 2024년 4분기 실적이 기대치를 충족하며 매출 1조 636억 원, 영업이익 1,964억 원을 기록했어요. 전년 동기 대비 매출이 178% 증가하면서 바이오시밀러 시장에서의 입지를 다시 한번 입증했어요. 특히 램시마IV와 트룩시마의 판매가 견고하게 유지되었고, 베그젤마(대장암 치료제)의 유럽 점유율이 빠르게 상승하면서 신제품 효과가 본격화되고 있어요.

다만, 미국에서 출시한 짐펜트라(Zymfentra)의 초기 실적이 기대보다 낮았어요. 4분기 매출은 280억 원, 연간 366억 원을 기록했는데, 미국 시장에서 PBM(약가 관리) 주도권이 변화하면서 판매 확대가 예상보다 지연되고 있어요. 하지만 장기적으로 PBM 협력 확대와 적응증 확장 전략을 추진하고 있어 시장 기대감이 유지되고 있어요.

올해는 신규 제품 매출 비중이 기존 38.3%에서 49%까지 증가할 예정이라, 고마진 제품 확대가 이루어지면서 수익성이 더욱 개선될 가능성이 커요. 이에 따라 2025년에는 영업이익이 1조 8,092억 원(OPM 39.8%)까지 증가할 것으로 예상돼요.

4. 셀트리온 배당금

셀트리온은 배당보다는 성장 투자에 집중하는 기업이지만, 2023년부터 배당을 확대하는 모습을 보이고 있어요.

- 1억 원 투자 시 예상 배당금 (2024년 기준)

- 현재 주가: 182,700원

- 투자금: 1억 원 / 182,700원 ≈ 54주

- 총 배당금: 54 × 1,500원 = 약 8만 1천 원

- 세후 실수령액: 약 6만 8천 원

.

5. 셀트리온 기대요인

셀트리온은 2024년을 기점으로 신규 바이오시밀러의 성장과 수익성 개선이 본격적으로 이루어질 것으로 예상돼요. 램시마SC와 베그젤마가 유럽과 미국 시장에서 빠르게 자리 잡고 있으며, 미국 내 짐펜트라의 판매가 증가하면 실적이 더욱 개선될 가능성이 커요. 또한, 2025년까지 신규 제품군이 전체 매출의 절반 가까이 차지할 것으로 보이며, 생산 효율화와 원가 절감이 이루어지면서 영업이익률이 40%에 근접할 가능성이 높아요. 다만, 미국 시장에서 PBM 변화가 변수로 작용할 수 있기 때문에, 시장 대응 전략이 중요한 요소가 될 것으로 보이고 있어요.

6. 결론

셀트리온은 바이오시밀러 시장에서 꾸준히 점유율을 확대하며 안정적인 성장세를 이어가고 있어요. 현재 주가는 182,700원이지만, 목표주가 250,000원으로 32% 상승 여력이 있으며, 실적이 지속적으로 개선될 가능성이 커요. 특히, 신규 바이오시밀러의 성과가 본격화되고, 원가 절감과 수익성 개선이 이루어지면 중장기적인 성장 기대감이 더욱 높아질 것으로 보여요.